부가가치세란 상품의 거래나 서비스의 제공과정에서 얻어지는 부가가치에 대하여 과세하는 세금이며, 사업자가 납부하는 부가가치세는 매출세액에서 매입세액을 차감하여 계산합니다. 아래에서 일반과세자, 간이과세자 부가가치세 신고기간 및 신고방법 정보를 확인하시길 바랍니다.

일반과세자 간이과세자

일반과세자 : 일반과세자는 10%의 세율이 적용되는 반면, 물건 등을 구입하면서 받은 매입세금계산서상의 세액을 전액 공제 받을 수 있고 세금계산서를 발급할 수 있습니다.

간이과세자 : 간이과세자는 1.5%~4%의 낮은 세율이 적용되지만, 매입액(공급대가)의 0.5%만 공제받을 수 있으며, 신규사업자 또는 직전연도 매출액이 4천8백만원 미만인 사업자는 세금계산서를 발급할 수 없습니다.

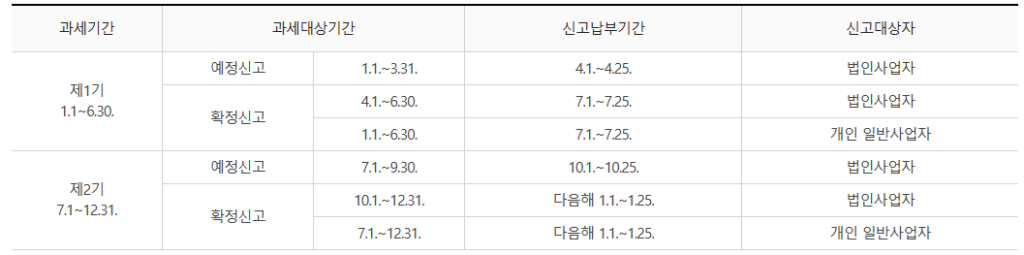

부가가치세 신고기간

부가가치세는 6개월을 과세기간으로 하여 신고·납부하게 되며 각 과세기간을 다시 3개월로 나누어 중간에 예정신고기간을 두고 있습니다.

일반적인 경우 법인사업자는 1년에 4회, 개인사업자는 2회 신고하며 간이과세자는 1년을 과세기간으로 하여 신고·납부하게 됩니다.

부가가치세 신고방법

부가가치세를 신고하기 위해서는 먼저 국세청 홈택스 접속 후 개인사업자 로그인을 합니다. 신고납부>세금신고>부가가치세를 클릭하고 과세 유형에 맞게 선택한 후 신고를 클릭합니다.

사업자와 세부사항 등을 입력하고 저장 후 다음으로 이동을 클릭하고 이후 신고내용 입력 등 절차에 따라 진행하여 신고서를 제출하면 완료됩니다.